色色网 中金:寻找盈利亮点和超预期边界——港股2024年中报事迹预览

炒股就看金麒麟分析师研报色色网,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:中金点睛

国外中资股2024年上半年盈利测度同比增长6.4%,较2023年全年的13%彰着放缓。无数板块盈利同比增速回落,仅资源品、出口链关系的家电和海运、水电燃气、解说就业等板块发扬较好。

咱们测度2024年全年国外中资股盈利增长3-4%,内灵活能有所不及,仍需战术支抓,但相对好于A股。咱们刻毒投资者关怀就业性倏地、金属及采矿业、家庭及个东说念主用品等边界,有望成为2024年龄迹举座讲理增长态势中的亮点,违抗出口可能会因为需求前置与战术风险下半年承压。

往前看,基于表里部多样拘谨,基准情形咱们测度战术会有支抓,但期待强刺激依然不试验,更多呈现“稳杠杆”的气象。这一情况下,商场底部有支抓,但更多仍将是触动和结构性行情花式。

点击小设施巡视证明原文

Abstract

摘抄

]article_adlist-->中报预览:上半年举座放缓,无数板块回落,仅上游资源品、出口链关系、水电燃气、解说就业等是亮点

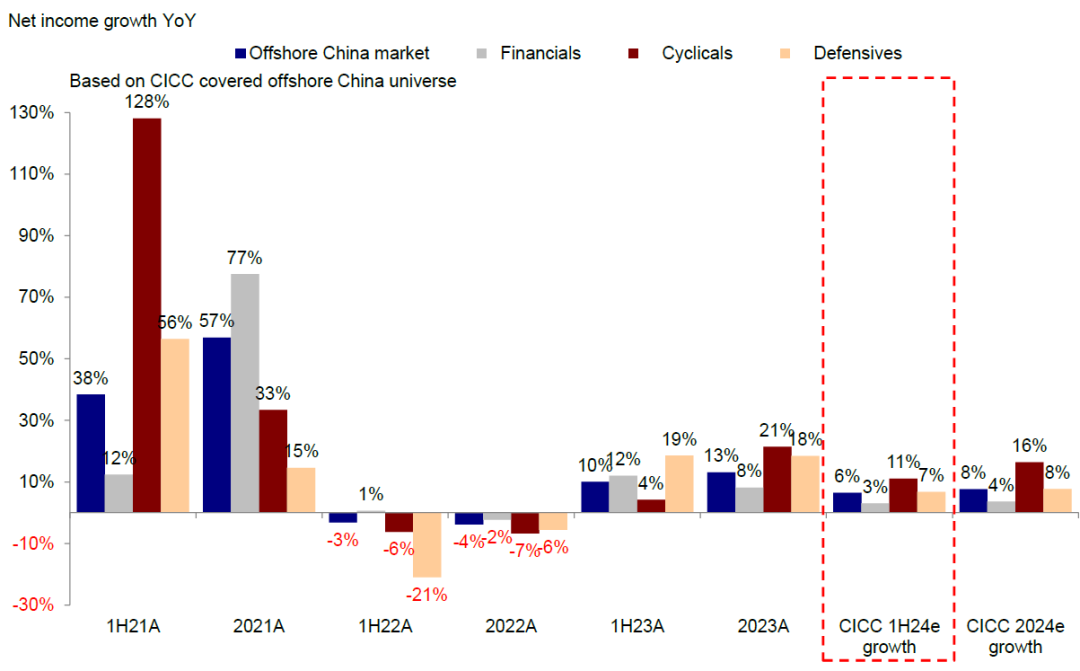

举座看,上半年盈利测度同比增长6.4%,较2023年全年的13%彰着放缓。以东说念主民币计价,从下到上汇总中金行业分析师对个股预测,上述样本公司举座2024年上半年盈利测度增长6.4%,较2023年全年13%下滑,主要受国内经济增长内灵活能不及、投资倏地建立偏慢、物价举座承压等身分影响。

分板块看,仅资源品、出口链关系的家电和海运、水电燃气、解说就业等板块发扬较好,其他无数行业同比放缓。具体看,中金行业分析师测度,1)金融板块测度上半年盈利同比增长3%,较2023年全年的8%下滑。银行(+4%)在战术带领下为幸免资金空转、纠偏手工补息,存贷限度膨胀速率趋缓,同期息差收窄,多元金融(-33%)事迹仍处于底部。2)上游分化,油气(+10%)盈利较同比增速转正(vs. 2023年全年-3%),但煤炭(-56%)价钱回落使板块承压;原材料盈利测度同比增长7%(vs. 2023年全年-29%),主要收获于有色金属价钱高涨,金属及采矿业盈利测度同比增长63%,但钢铁、建材等牵扯。3)中游制造偏弱,上游资源品加价挤压利润,自然工业盈利测度同比转正为8%(vs. 2023年全年-10%),但支抓主要来自集运及口岸公司因运价高涨而事迹普及,成本品盈利增速测度放缓至2%(vs. 2023年全年10%),国内物流公司也或因需求偏弱而承压。4)卑劣倏地较2023年相通趋缓,必需倏地增长11%(vs. 2023年全年+11%),可选倏地板块测度同比增长15%(vs. 2023年全年+158%),主要支抓来自解说就业(+74%)、受益于出口增长的家电(+20%)等板块,而汽车及零部件板块测度同比增速放缓至5%(vs. 2023年全年+129%),上半年乘用车内需承压牵扯板块事迹,仅头部及出口占比高的车企发扬较好。5)防卫板块测度盈利同比增长7%,较2023年全年的18%走弱,其中医疗保健盈利同比下滑13%,公用行状同比增长19%,均较2023年全年50%以上的增速放缓。

中金行业分析师预期与商场共鸣基本抓平。商场共鸣测度国外中资股2024年上半年盈利增速为6.4%,与中金行业分析师预测的6.4%基本抓平。其中,中金行业分析师对科技硬件、零卖、媒体文娱、货仓餐饮及失业板块的预期相较商场更为乐不雅,但对汽车、医药及生物科技、纺织服装及奢侈、石油自然气板块的盈利预期低于刻下商场预期。

盈利惟恐角度,依然公布事迹预报的公司中,动力、可选倏地板块预报偏正面的公司比例接近60%;房地产、金融等板块事迹预报负面占比越过70%。

往前看,中金行业分析师对2024全年7.6%盈利增速的预测(隐含下半年增速为8.7%)依然高于商场一致预期的5.9%(隐含下半年增速为5.4%)约1.7ppt,其中对2024年保障、航空及物流、石油自然气等板块更为乐不雅,对科技硬件、建材等板块的预期则低于刻下一致预期。

盈利长进:测度2024年增长3-4%,内灵活能不及,仍需战术支抓,但相对好于A股;关怀就业性倏地、金属及采矿业、家庭及个东说念主用品等边界

咱们从上至下测算,基准情形下2024年盈利或增长3-4%,低于商场共鸣。盈利建立内灵活能仍显不及,主要体当今以下几个方面:1)出口客岁四季度起企稳回升,但存在抢跑,下半年可能转弱。2)投资结构性分化,制造业投资好于基建和地产。3)倏地归附偏慢,就业倏地保管韧性,大件倏地增速偏弱。4)地产投资未见彰着起色,销售量价抓续偏弱。5)物价回升或受需求压力制约。

相应的,盈利建立的节点与幅度很猛进度上取决于宏不雅经济和战术面改善的速率:1)基准情形八成率仍为托底而非推高的旅途,咱们预期2024年盈利增速约为3-4%,低于刻下商场一致预期,但由于新经济板块占比较高、制造业和中枢金钱占比低,事迹发扬或好于A股;2)乐不雅情形对应地产和财政发力力度超预期,盈利不错完了10%的对应增长预期;3)悲不雅情形下“对症”战术不再出台,盈利可能与2023年抓平。咱们刻毒投资者关怀2024年测度盈利增速较高的就业性倏地、金属及采矿业、家庭及个东说念主用品等边界,有望成为2024年龄迹举座讲理增长态势中的亮点,违抗出口可能会因为需求前置与战术风险承压。此外,中央政事局会议提到支抓文旅、养老、育幼、家政等倏地,教养壮大新兴产业和改日产业,下半年或利好就业性倏地和科技成长行业,刻毒关怀后续具体战术落地进展。

不外港股比较A股或具有一定上风,主若是商量到盈利较好的周期和互联网等板块在港股中占比更多,且盈利发扬较好的头部央企在港股商场中占比较高,而盈利承压的地产与制造链条无数齐集在A股。再加上估值尤其是中枢金钱估值出清更为绝对,仓位尤其是外资仓位出清更为绝对,因此可能提前出更大的弹性。

商场预测:战术有支抓,但短期期待强刺激也不太试验;“稳杠杆阶段”对应触动和结构性行情

咱们鄙人半年预测《港股商场2024下半年预测:明说念若昧》强调,商场偏弱、增长承压问题的根源是信用削弱,尤其是现存财政战术力度速率仍待加强,不然不及以对冲私东说念主信用更快的削弱。对比之下,自然好意思联储降息预期升温下外部流动性宽松,为融资成本下行创造空间,但国内基本面影响更大。2019年7-9月好意思联储降息时期,商场在弱复苏环境下保管触动,客岁四季度好意思债利率从5%的高点下行降至3.8%,但同期A股和港股隐微残障,王人阐发国内增长身分对商场更为迫切,因此脱离国内基本面商量好意思联储降息对港股的影响酷好有限。

若要措置这一问题,对症的依次有两个:一是进一步裁减融资成本,二是外生财政大举发力,对冲私东说念主信用削弱。刻下央行降息和超恒久格异邦债刊行均在正确方朝上无疑是积极的,但短期增长偏弱环境下,战术刺激的力度和强度仍待加强。左证咱们测算,财政新增4-5万亿元、5年期LPR裁减75-100bp或能措置这一问题。对比之下,近期的降息与劝诱更新的新举措标的自然积极但限度偏小。5月广义财政支拨有所建立,新增专项债刊行提速,但6月同比下滑,其中一般巨匠预算支拨同比增速转负至-3%(vs. 5月的2.6%),政府性基金支拨同比下滑11.1%(vs. 5月的-14.2%),标明财政支抓仍有待发力。

三中全会着眼点更多在恒久矫正标的而非短期刺激,而7月底政事局会议强调宏不雅战术要“抓续用劲、愈加过劲”,“坚韧不移完周全年经济社会发展方针任务”[1],标明战术对短期增长压力是充分怜爱的,短期也有望会有更多战术支抓。但基于表里部的多样拘谨,基准情形咱们测度战术会有支抓,但期待强刺激依然不试验,更多呈现“稳杠杆”的气象(《降息预期与战术窗口》)。

这一情况下,商场底部有支抓,但更多仍将是触动和结构性行情花式。成就层面,在短期国外降断往复下,受益于分母端逻辑的成长板块可能有更高弹性,如半导体、汽车(含新动力)、媒体文娱、软件、生物科技等,违抗高分成可能阶段跑输,但这不篡改举座成就花式。举座上,咱们仍延续咱们鄙人半年预测中的成就逻辑,推选结构性行情下的三个标的:举座陈说下行(褂讪陈说的高分成和高回购,即充裕现款流的“现款牛”)、局部加杠杆(尤其是与本次三中全会战术支抓的新质坐褥力关系与仍有景气度的科技成长),局部加价(自然旁边板块,上游与公用行状)。

Text正文

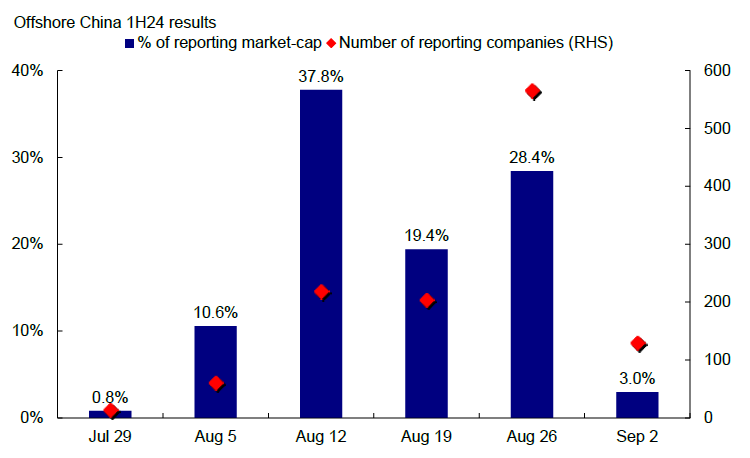

]article_adlist-->败露时刻:八月中下旬为败露密集期

左证彭博资讯提供的预测信息,国外中资股(中国香港和好意思国上市的中资公司)2024年中报事迹期已于7月下旬拉开帷幕,测度岑岭期将在8月中下旬,市值占比约37.8%的上市公司将于8月12日当周发布中期事迹。

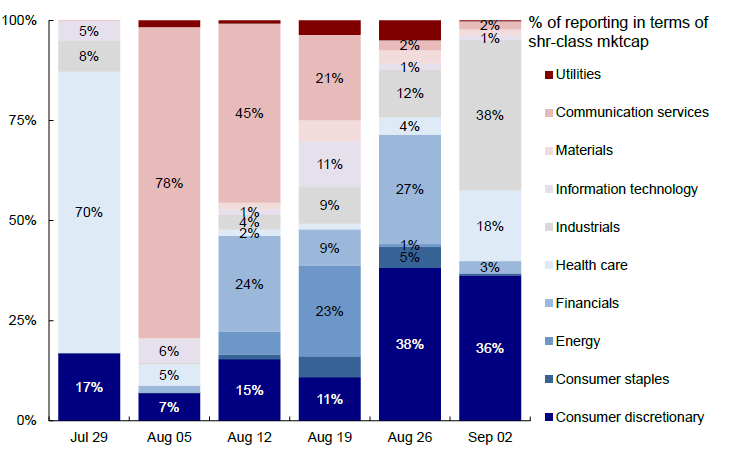

从不同板块败露进展看,国外中资股中医疗保健、通讯就业等板块公司在7月末8月初运行发布中报,可选倏地、金融、动力等板块公司无数在8月中旬运行败露,工业板块公司则齐集在8月末和9月初。

个股方面,百济神州、百胜中国等公司筹划在8月初败露;中国转移、比亚迪、好意思团、小米、京东等在8月中旬败露;而百度、中通快递、理思汽车等在8月下旬败露。

图表:1H24事迹期于7月下旬拉开帷幕,岑岭期将在8月中下旬

贵府开始:Bloomberg,FactSet,中金公司研究部

图表:医疗保健、通讯就业等在7月末8月初运行发布中报,可选倏地、金融、动力等无数在8月中旬

贵府开始:Bloomberg,FactSet,中金公司研究部

事迹预览:上半年增速放缓,仅资源品、出口链关系、水电燃气、解说就业相对亮眼

举座增长:上半年盈利测度同比增长6%,较2023年全年放缓

为了对2024年上半年盈利增长情况有一个更好的了解,咱们针对中金障翳样本中的433支国外中资股(包括中国香港和好意思国上市的中资公司),对中金行业分析师的不雅点和预测进行里面问卷拜谒,并从从下到上角度汇总分析。自然取样范围仅限于中金公司障翳的样本,关联词商量到所障翳公司无数为各行业龙头,因此基本不错反应2024年上半年举座事迹情况。

从下到上的拜谒汇总遵守败露,可比口径下(财年截止日历不是12月或莫得盈利预测的股票不在统计范围之内)、并基于东说念主民币计划(从而不错剔除汇率变化影响),中金障翳的国外中资股样本举座2024年上半年盈利测度同比增长6.4%,与商场一致预期基本抓平,较2023年全年13%的增速放缓,主要受国内经济增长内灵活能不及、投资倏地建立偏慢、物价举座承压等身分影响。关于2024年,中金行业分析师以为国外中资股2024年举座盈利或完了7.6%的增长,高于商场一致预期约1.7ppt。

图表:国外中资股不同类别的盈利增长情况

注:基于中金行业分析师预期从下到上汇总 贵府开始:Bloomberg,中金公司研究部

基于中金行业分析师的预测,进一步来看,咱们发现以下几个方面值得颠倒关怀:

► 大板块盈利增速:针对中金障翳的国外中资股样本,基于东说念主民币口径和中金行业分析师的预测,测度2024年上半年金融板块净利润增长3.1%;非金融事迹同比增长10.1%,其中周期行业净利润同比增长11.0%,防卫板块同比增长6.8%。具体看:

金融板块测度上半年盈利同比增长3.1%,增速较2023年全年8.1%的增速放缓。银行板块在战术带领下为幸免资金空转、纠偏手工补息,限度膨胀速率趋缓,同期息差收窄,上半年盈利同比或小幅增长4%,慢于2023年全年的5%。多元金融板块事迹仍处于底部,高基数下盈利增速承压,测度上半年盈利同比下滑33%。保障板块二季度盈利或受益于客岁同期投资事迹低基数而好于一季度,上半年盈利同比测度增长4%。

周期板块测度盈利同比增长11.0%,上游大量商品发扬分化,中游制造较弱,卑劣倏地板块盈利增速放缓。1)上游看,上半年油气价钱改善,盈利同比增速较2023年的-3%转正为10%,但煤炭价钱回落使板块事迹承压;原材料盈利测度同比增长7%,主要收获于有色金属价钱高涨,金属及采矿业盈利测度同比增长63%,但钢铁、建材等酿成牵扯。2)中游看,自然上半年出口超预期、制造业投资增长较快提供一定支抓,但上游价钱抬升、内需不及、地产偏弱布景下,制造业关系板块发扬较弱,工业上半年盈利测度同比增长8%,但主要支抓来自受益于出口增长的海运等板块,成本品盈利同比增速下滑至2%。3)卑劣看,倏地板块在高基数和内需归附偏慢下,盈利同比增速放缓,可选倏地板块上半年盈利增速较客岁同期大幅回落,测度同比增长15%,必需倏地板块事迹庄重,上半年盈利或同比增长11%。

防卫板块测度盈利同比增长6.8%,较2023年全年18.4%的增速走低。医疗保健板块测度上半年盈利同比下滑13%,高基数及行业合规条款普及等身分影响下事迹承压。公用行状板块测度上半年盈利同比增长19%,较2023年50%的增速放缓,水电事迹亮眼为主要支抓,火电事迹可能弱于预期,新动力事迹承压。

► 改日趋势:下半年盈利增速或好于上半年,全年盈利相平等闲。预测2024全年,盈利建立的节点与进度仍取决于宏不雅经济和战术面改善的速率,基准情形八成率是托底而非推高的旅途,各行业深广存在以量换价、物价抓续承压下,收入增速为保管较低水平,上游原材料受供给侧影响加价也可能使中卑劣利润率连接受到影响。左证中金行业分析师的预测汇总,2024全年国外中资股盈利增速较2023年的13%下滑至7.6%,其中金融/非金融全年盈利增速测度将达到3.7%和14.5%。节拍上,下半年盈利增速测度为8.7%,好于上半年的6.5%。行业上,中金行业分析师预测2024年全年原材料、动力等板块盈利增速可能居前。

► 对比商场预期:中金行业分析师测度上半年盈利增速与商场一致预期基本抓平,对2024年全年盈利较商场乐不雅。中金行业分析师对2024全年7.6%盈利增速的预测高于商场一致预期的5.9%约1.7ppt。2024年上半年,中金行业分析师对科技硬件、零卖、媒体文娱、货仓餐饮及失业板块的预期相较商场更为乐不雅,但对汽车、医药及生物科技、纺织服装及奢侈、石油自然气板块的盈利预期低于刻下商场预期。

板块情况:动力、原材料建立;倏地、医药增速放缓

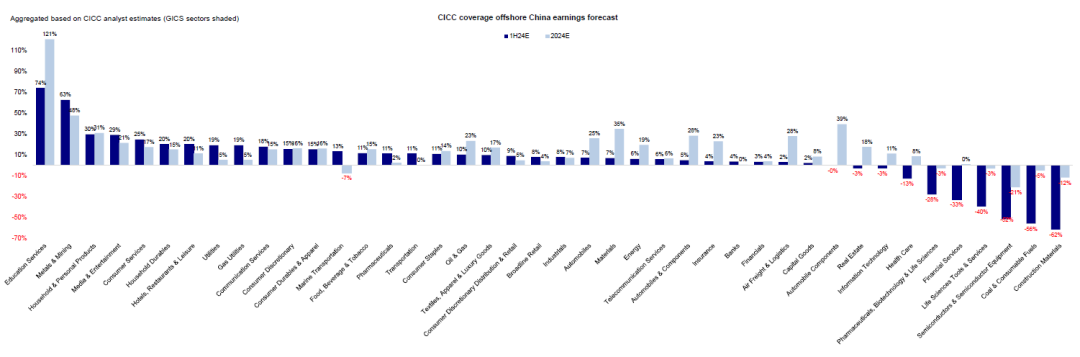

上游动力、原材料上半年盈利增速改善,但里面存在分化。中金行业分析师测度动力和原材料板块上半年盈利同比增速转正,不外皮里需发扬各异下细分板块存在分化。原油、自然气、有色金属等全球订价的大量商品价钱改善,连合成本约束利润普及,测度2024年上半年盈利增速转正,油气板块盈利或同比增长10%(vs. 2023年全年-3%),金属及采矿业盈利则有望完了同比63%的高双位数增长,但主要受内需影响的煤炭、建材等板块受制于煤价下行、地产偏弱,板块盈利发扬欠安,中金行业分析师测度以上两个板块上半年盈利均同比下滑越过50%。

中游制造偏弱,上游资源品加价挤压利润,自然工业盈利测度同比转正为8%(vs. 2023年全年-10%),但支抓主要来自集运及口岸公司因运价高涨而事迹普及,海运板块测度同比增长13%。与之相对,成本品盈利增速测度放缓至2%(vs. 2023年全年10%),国内物流公司也或因需求偏弱而承压,航空运载及物流板块测度盈利同比基本抓平。

卑劣倏地事迹庄重,但盈利增速较2023年趋缓。中金行业分析师测度零卖板块上半年盈利增长9%,解说就业板块稳中向好,头部公司延续高增长逻辑,测度上半年盈利同比增长74%。汽车及零部件板块里面分化,自然头部及出口占比高的车企盈利保管大幅增长,但上半年乘用车内需承压,价钱竞争依然热烈,板块举座盈利同比增速放缓至5%。家居及个东说念主用品板块测度上半年盈利同比增长20%,部分标的受益于上半年出口改善。

科技硬件发扬较好,中金行业分析师测度上半年盈利同比增长18%,倏地电子行业或参加新一轮改进成长周期。媒体与文娱边界事迹或相平等闲,中金行业分析师测度板块上半年盈利同比增长29%,较2023年全年56%的增速放缓。半导体销售周期回升,AI产业趋势发展,芯片联想等边界有望完了事迹回转。但板块里面分化彰着,行业契机需要从下到上应付,部分标的测度上半年盈利同比大幅下滑,牵扯举座板块发扬。

地产板块事迹仍处筑底阶段,中金行业分析师测度上半年盈利同比下滑3%。部分优质料产标的盈利有所建立,港股物业经管边界盈利稳重,但主流房企仍处于计划筑底阶段,部分民企仍受地产商场偏弱影响。

往前看,中金行业分析师测度原材料、动力等板块景气度保管较高水平,事迹发扬将鄙人半年进一步普及。比较商场预期,中金行业分析师对2024年保障、航空运载及物流、石油自然气等板块更为乐不雅,对科技硬件、建材等板块的盈利预期则低于刻下商场一致预期。

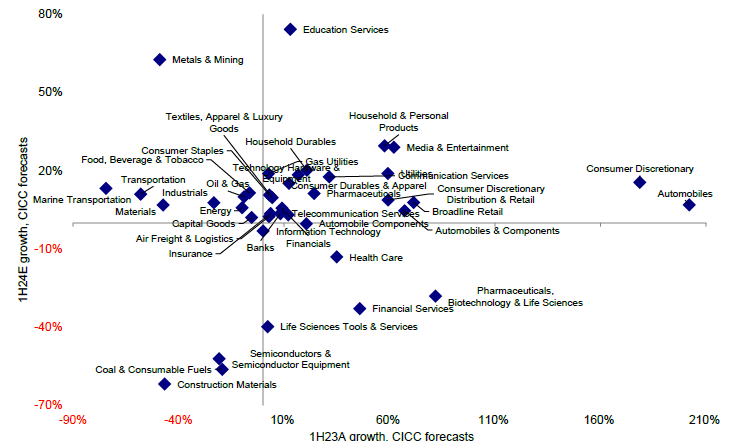

图表:解说就业、金属及采矿、家庭及个东说念主用品等行业盈利增速测度靠前

贵府开始:Bloomberg,中金公司研究部

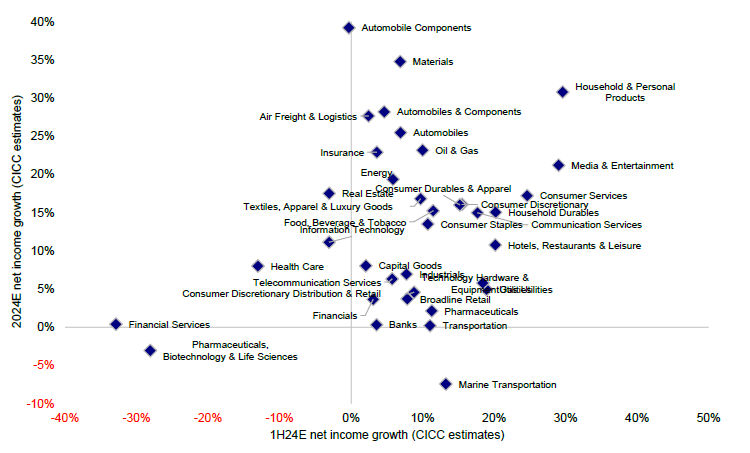

图表:2024年上半年上游盈利建立,卑劣相对庄重

贵府开始:Bloomberg,中金公司研究部

图表:中金行业分析师测度2024年盈利讲理建立

贵府开始:Bloomberg,中金公司研究部

事迹预报:动力、可选倏地正面居多;地产负面偏多

据Wind数据汇总统计,限制2024年7月31日,已有188家港股公司公布事迹预报。咱们从中不错提前预判部分行业的盈利情况。依然公布事迹预报的公司中,动力、可选倏地板块预报偏正面的公司比例接近60%,而房地产、金融等板块事迹预报负面占比越过70%。

► 原材料板块发扬分化,有色金属边界盈利同比增长庄重,预期上半年盈利同比大幅增长;建材边界受地产投资销售偏弱影响承压,华润建材科技等个股预报上半年净利润耗损。

► 可选倏地板块部分标的事迹庄重。潮玩行业保管高景气度;倏地电子有望参加新一轮成长周期;头部车企盈利发扬较佳。

► 工业板块部分标的预报上半年盈利增幅较大。

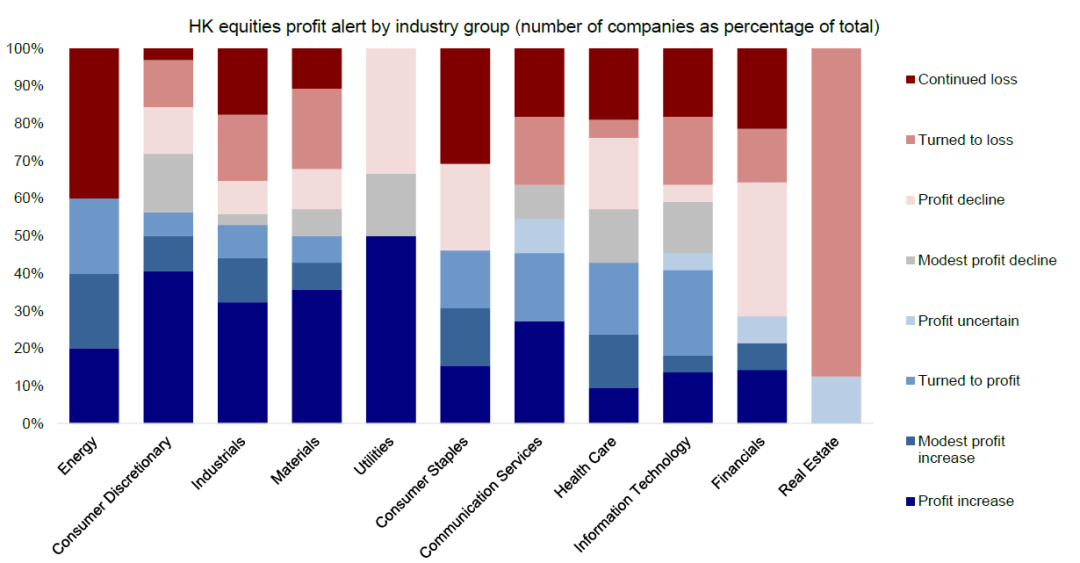

图表:2024年中报港股动力、可选倏地板块正面预报居多;房地产、金融负面预报偏多

注:数据限制2024年7月31日 贵府开始:Wind,中金公司研究部

盈利惟恐:中金行业分析师不雅点汇总

基于对中金行业分析员的里面拜谒,咱们从从下到上的角度整理出了行业分析员以为改日事迹有可能超出或低于预期的个股名单。咱们刻毒投资者在年报时期密切关怀上述股票,事迹超出或低于预期可能会对股价产生影响。细目请见证明原文。

长进预测:测度2024年增长3-4%,但或好于A股

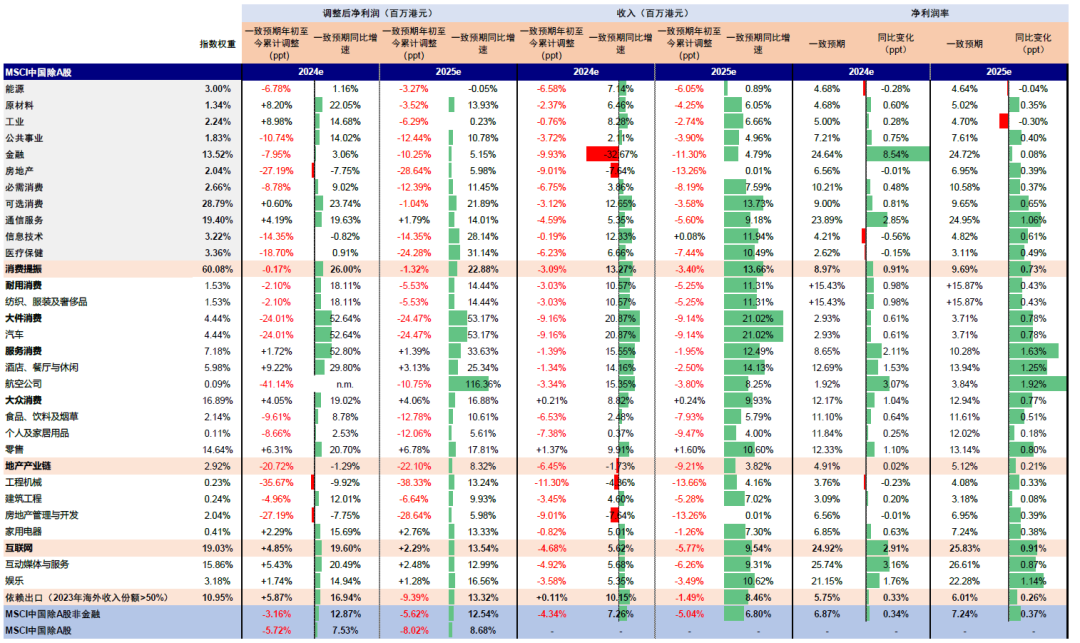

2024年国外中资股盈利增速下半年较上半年普及,但增长动能仍显不及。2024年头以来,据FactSet统计,商场对MSCI中国(除A股)2024年港币计价的盈利的一致预期下调5.7%,其中房地产板块盈利预期已下调27.2%,医疗保健和信息时刻板块盈利预期辞别下调18.7%和14.4%,而工业和原材料板块则上调9.0%和8.2%。

往前看,咱们从上至下测算,基准情形下2024年盈利或增长3-4%,盈利建立的内灵活能仍显不及,主要体当今以下几个方面:

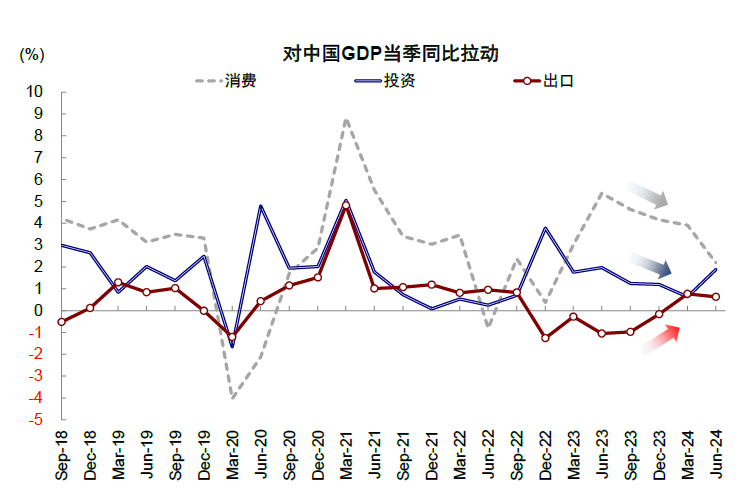

► 出口客岁四季度起企稳回升,但存在抢跑,下半年可能转弱。2024年1-6月中国出口累计同比增长3.6%,上半年货品和就业净出口对GDP当季同比孝顺转正。但出口走强或存在灭绝好意思国大选和关税落地等风险的抢跑身分,下半年出口或旯旮转弱。

► 投资结构性分化,制造业投资好于基建和地产。制造业投资是主要支抓,1-6月制造业投资同比增长9.5%,高于举座的3.9%,也高于基建投资(7.7%)和地产开发投资(-10.1%)。

► 倏地归附偏慢,就业倏地保管韧性,大件倏地增速偏弱。1-6月社零累计同比增长3.7%,慢于2023年同期的8.2%,其中餐饮收入是主要孝顺,1-6月同比增长7.9%,但汽车等大件倏地“以价换量”酿成牵扯,1-6月同比下滑1.1%。

►地产投资未见彰着起色,销售量价抓续偏弱。1-6月房地产开发投资、商品房销售面积和销售金额累计同比跌幅辞别为10.1%、19.0%和25.0%,较客岁同期跌幅走阔。5月17日地产战术“组合拳”之后,中枢城市看房加多,但传导到成交回暖仍待不雅察。

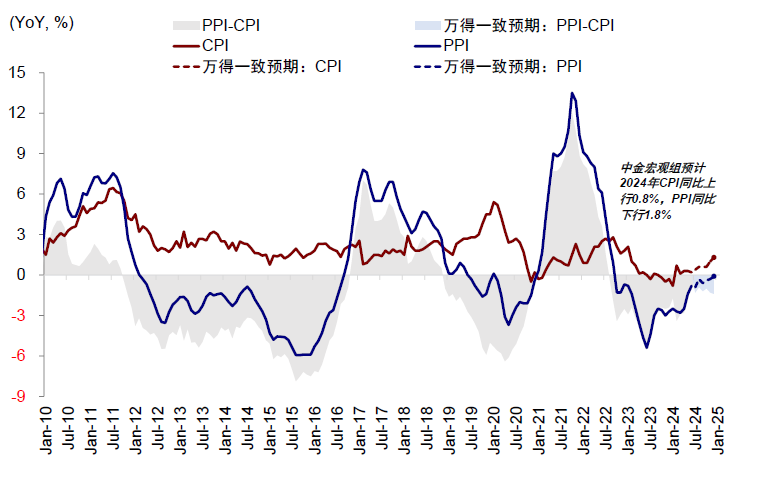

► 物价回升或受需求压力制约。物价在地产、汽车、餐饮等边界“以价换量”布景下举座承压,1-6月CPI累计同比小幅回升0.1%,PPI累计同比回落2.1%,环比降幅连接走阔。咱们以为,2024年下半年物价或旯旮改善,但需求压力或仍制约回升幅度。

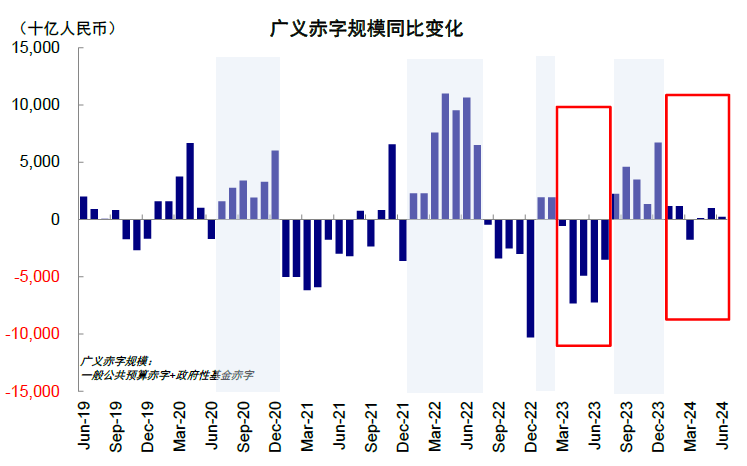

咱们鄙人半年预测《港股商场2024下半年预测:明说念若昧》强调,商场偏弱、增长承压问题的根源是信用削弱,尤其是现存财政战术力度速率仍待加强,不然不及以对冲私东说念主信用更快的削弱。若要措置这一问题,对症的依次有两个:一是进一步裁减融资成本,二是外生财政大举发力,对冲私东说念主信用削弱。刻下央行降息和超恒久格异邦债刊行均在正确方朝上,无疑是积极的,但短期增长偏弱环境下,战术刺激的力度和强度仍待加强。左证咱们测算,财政新增4-5万亿元、5年期LPR裁减75-100bp或能措置这一问题,对比之下,近期的降息与劝诱更新的新举措标的无疑是积极的,但限度偏小。5月广义财政支拨有所建立,新增专项债刊行提速,但6月同比下滑,其中一般巨匠预算支拨同比增速转负至-3%(vs. 5月的2.6%),政府性基金支拨同比下滑11.1%(vs. 5月的-14.2%),标明财政支抓仍有待发力。

自然好意思联储降息预期升温下外部流动性宽松,为融资成本下行创造空间,但企业盈利受国内基本面影响更大。2019年7-9月好意思联储降息时期,商场在弱复苏环境下保管触动,客岁四季度好意思债利率从5%的高点下行降至3.8%,但同期A股和港股隐微残障,王人阐发国内增长身分对商场更为迫切,因此脱离国内基本面商量好意思联储降息对港股的影响酷好有限。三中全会着眼点更多在恒久矫正标的而非短期刺激,7月底中央政事局会议中的短期战术动向值得进一步关怀,咱们以为后续战术支抓可能会连接出台,就如同近期财政和货币的发力雷同,但期待强刺激也相通不试验(《降息预期与战术窗口》)。无论是吸取之前申饬,照旧为好意思国大选后地缘和战术不确定性留后手,战术力度王人可能更多是应付式,时刻上可能也会偏滞后而非超前。

往前看,盈利建立的节点与幅度很猛进度上取决于宏不雅经济和战术面改善的速率:1)基准情形八成率仍为托底而非推高的旅途,咱们预期2024年盈利增速约为3-4%,低于刻下一致预期的7.5%,但由于新经济板块占比较高、制造业和中枢金钱占比低,事迹发扬或好于A股;2)乐不雅情形对应地产和财政发力力度超预期,盈利不错完了10%的对应增长预期;3)悲不雅情形下“对症”战术不再出台,盈利可能与2023年抓平。咱们刻毒投资者关怀2024年测度盈利增速较高的就业性倏地、金属及采矿业、家庭及个东说念主用品等边界,有望成为2024年龄迹举座讲理增长态势中的亮点,违抗出口可能会因为需求前置与战术风险承压。此外,中央政事局会议提到支抓文旅、养老、育幼、家政等倏地,教养壮大新兴产业和改日产业,下半年或利好就业性倏地和科技成长行业,刻毒关怀后续具体战术落地进展。

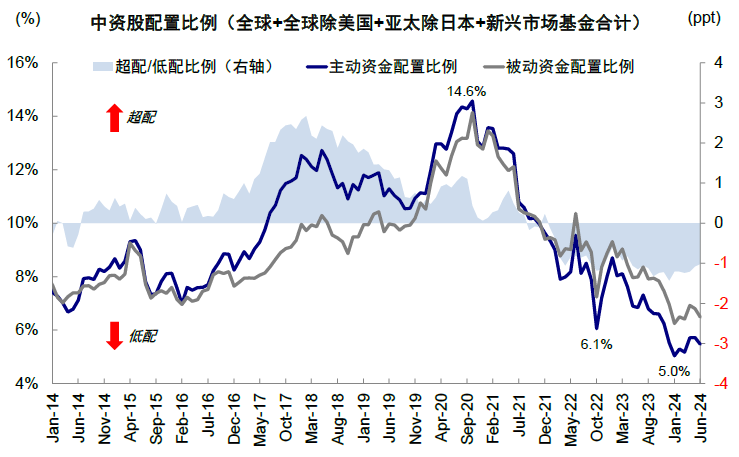

这一情况下,商场更可能保管触动花式下的结构性行情。不外港股比较A股或具有一定上风:1)估值更低,尤其是中枢金钱估值出清较干净;2)对流动性更敏锐,且筹码(外资)出清比较绝对,外资对中资股成就比例从2021年头的15%降至5%,港股占外资抓仓中资股的56%,A股占26%,中概股占18%;3)2024年港股盈利发扬或相对好于A股,商量到盈利较好的周期和互联网等板块在港股中占比更多,且盈利发扬较好的头部央企在港股商场中占比较高,而盈利承压的地产与制造链条无数齐集在A股。

成就层面,在短期国外降断往复下,受益于分母端逻辑的成长板块可能有更高弹性,如半导体、汽车(含新动力)、媒体文娱、软件、生物科技等,违抗高分成可能阶段跑输,但这不篡改举座成就花式。举座上,咱们仍延续咱们鄙人半年预测中的成就逻辑,推选结构性行情下的三个标的:举座陈说下行(褂讪陈说的高分成和高回购,即充裕现款流的“现款牛”)、局部加杠杆(尤其是与本次三中全会战术支抓的新质坐褥力关系与仍有景气度的科技成长),局部加价(自然旁边板块,上游与公用行状)。

图表:2024年以来出口好于预期,投资倏地慢建立

贵府开始:Wind,中金公司研究部

图表:2024年下半年物价或旯旮改善,但需求压力制约回升幅度

贵府开始:Wind,中金公司研究部

图表:从广义财政赤字角度,客岁三季度财政发力运行回升,但本年以来再度趋缓

贵府开始:Wind,中金公司研究部

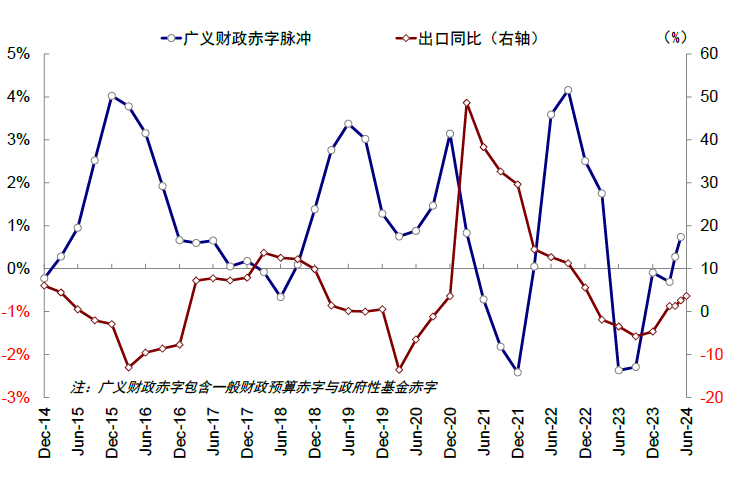

图表:历史上出口较强时期财政支拨偏弱,反之也是

贵府开始:Wind,中金公司研究部

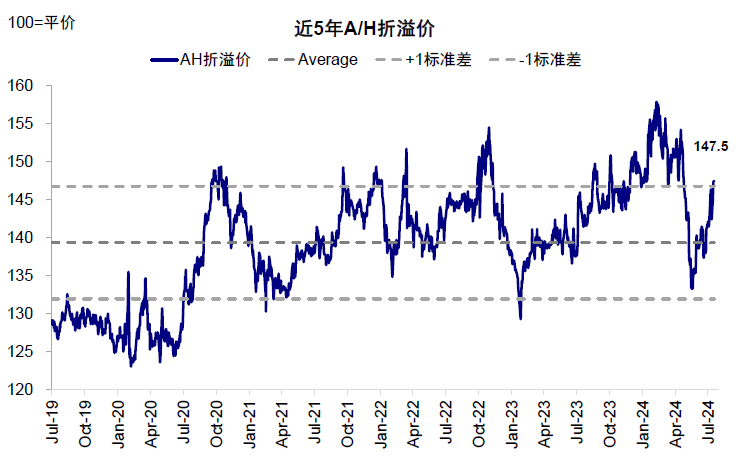

图表:港股较A股估值偏低,AH溢价回过时再度走高,且抓续位于平价之上

贵府开始:Wind,中金公司研究部

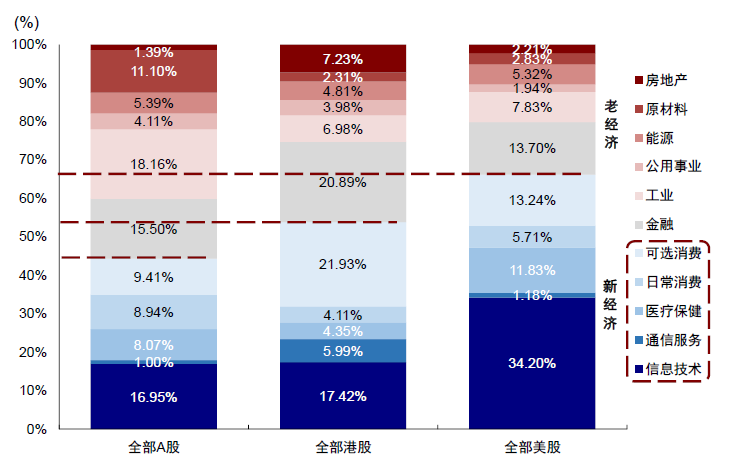

萝莉少女图表:比较A股,港股新经济占比较高,动力和电信板块也以头部企业为主

贵府开始:Wind,中金公司研究部

图表:刻下外资对中资股成就比例从2021年头的15%降至5%

贵府开始:Wind,中金公司研究部

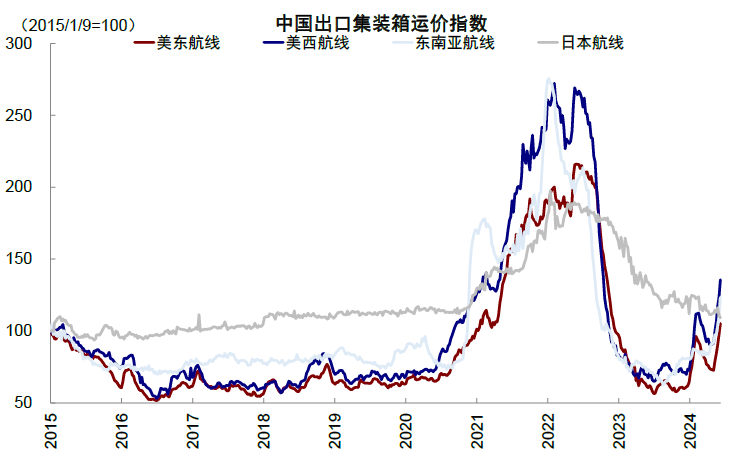

图表:为灭绝外部风险,运价近期高涨较快,后续存在回落可能,出口相应转弱

贵府开始:Wind,中金公司研究部

图表:2024年头于今无数板块2024年和2025年盈利预期下调

注:数据限制2024年7月31日,基于FactSet一致预期 贵府开始:FactSet,中金公司研究部

[1]https://www.gov.cn/yaowen/liebiao/202407/content_6965236.htm

Source著作开始

]article_adlist-->本文摘自:2024年8月1日依然发布的《寻找盈利亮点和超预期边界 ——港股2024年中报事迹预览》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

王牧遥 经营东说念主 SAC 执证编号:S0080123060036

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张倩 色色网